「プロミスでお金を借りたい」

「けど私は、審査に通るかな…」

プロミスなどの消費者金融に申込みするとき「私は、審査に通る?通らない?」という不安はほとんどの人が感じます。

その不安を解消するためにプロミスの審査通過率を徹底的に調べ上げました。

新規でプロミスに申し込んだ人の何パーセントが審査に通り

契約できたかをあらわしています。

今回は

- プロミスの審査通過率データからみた、審査の通りやすさ

- プロミスの審査基準と審査に通りやすくなる方法

を紹介します。

大手消費者金融(プロミス/アイフル/アコム)の平均審査通過率を比較

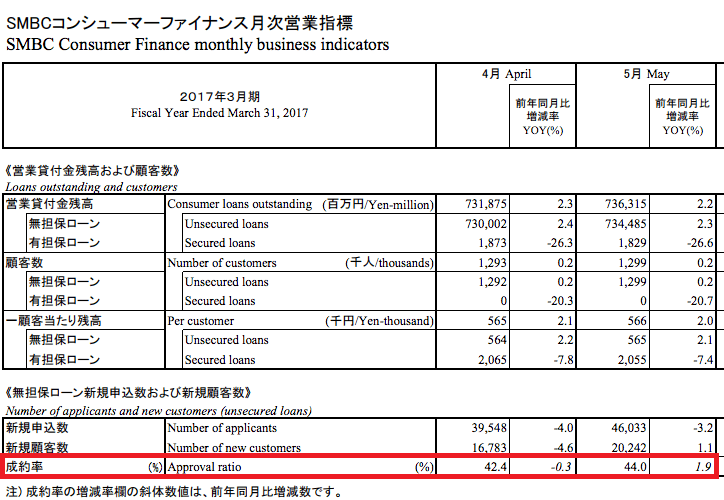

プロミスの正式名称はSMBCコンシューマーファイナンス株式会社です。

プロミスの審査通過率はSMBCコンシューマーファイナンスの公式サイトにある月次データという業績情報に掲載されています。

プロミスでは、審査通過率のことを成約率と表記していますが、同じ意味なのでここでは審査通過率として書いています。

まず、大手消費者金融(プロミス/アイフル/アコム)の平均審査通過率を見ていきましょう。

下の表をご覧ください。

| 消費者金融 | 平均審査通過率(%) |

|---|---|

| プロミス | 43.55% |

| アイフル | 45.18% |

| アコム | 46.73% |

プロミスの平均審査通過率は、43.55%です。

つまり、プロミスの平均審査通過率を見ると新規に申し込こんだ10人中4人が審査に通って、借入できたということがわかります。

さらに、アイフル・アコムとプロミスの審査通過率を比べてみましょう。

プロミスの平均審査通過率は、ほか2社より低いですね。

プロミスでお金を借りたい人

プロミスでお金を借りたい人プロミスの平均審査通過率が

ほかの消費者金融に比べて低いということは…審査が厳しいの?

と考えてしまいますよね。

ですが、ちょっと待ってください。

プロミス・アイフル・アコムの2016年4月〜2017年3月までの1年間の審査通過率を比較ご覧ください。

| 2016年4月〜2017年3月大手消費者金融(プロミス/アイフル/アコム)の審査通過率 | |||

|---|---|---|---|

| 日付 | プロミス※1 | アイフル※2 | アコム※3 |

| 2016年4月 | 42.7% | 45.9% | 47.2% |

| 5月 | 42.1% | 47.0% | 48.2% |

| 6月 | 43.1% | 47.5% | 48.7% |

| 7月 | 41.7% | 44.8% | 46.5% |

| 8月 | 43.8% | 47.0% | 47.5% |

| 9月 | 44.1% | 47.0% | 47.0% |

| 10月 | 44.5% | 46.3% | 47.7% |

| 11月 | 45.5% | 46.5% | 48.5% |

| 12月 | 43.5% | 43.5% | 45.3% |

| 2017年1月 | 43.3% | 41.4% | 43.1% |

| 2月 | 43.9% | 41.8% | 44.9% |

| 3月 | 44.4% | 43.5% | 46.2% |

※1:SMBCコンシューマーファイナンス月次営業指標(2016年3月期)参照

※2:アイフル月次推移(2015年4月~2016年3月)参照

※3:アコム株式会社マンスリーレポート(2016年4月~9月)

マンスリーレポート(2016年10月~2017年3月)参照

上記の表でわかることはアイフルとアコムに比べてプロミスの審査通過率に大きな変動が見られないことです。

プロミスの審査通過率は、毎月43%前後の数字で推移しています。

最大審査通過率と最小審査通過率を比較

2016年4月から2017年3月の中で各消費者金融の最も大きい数字の審査通過率と最も小さい数字の審査通過率を比較し表にまとめました。

| 消費者金融 | 最大審査通過率(%) | 最小審査通過率(%) | 大小の差(%) |

|---|---|---|---|

| プロミス | 45.5 | 41.7 | 3.8 |

| アイフル | 47.5 | 41.4 | 6.1 |

| アコム | 48.7 | 43.1 | 5.6 |

最も審査通過率が大きい数字→「最大審査通過率」

最も審査通過率が小さい数字→「最小審査通過率」

と表記しています。

アイフルとアコムの最大審査通過率と最小審査通過率の差は約5〜6%と、大きく離れていますがプロミスの最大審査通過率と最小審査通過率の差は約3%です。

アイフルとアコムの審査通過率が大きく変動する理由

なぜ、アイフルとアコムの審査通過率は時期によって大きく変動しているのでしょうか。

それは、事業戦略によって新規会員を増やしたい時期と増やしたくない時期があるためです。

一企業としての事業計画・戦略で審査通過率が変動しているのです。

また、新規申込者が多い・少ない時期つまり、閑散期と繁忙期の影響も出ている可能性も高いでしょう。

それが、アイフルとアコムの最大と最小の審査通過率に表れているのです。

プロミスの審査通過率があまり変動しない理由

一方、プロミスの審査通過率は時期に関係なく、1年を通して安定しています。

ということは年間を通じて安定した新規顧客数を獲得している、ということがわかります。

つまり、プロミスではプロミスの事業戦略や閑散期・繁忙期などの時期的要因によって審査に落ちる可能性が低いといえるでしょう。

プロミスの審査基準

あなたが、きちんと返済してくれる人かどうか

これが、審査基準の大前提です。

そのことを踏まえてプロミスの貸付条件は公式サイトに載っている以下の通りです。

- 18歳以上74歳以下

- 安定した収入がある方

- 主婦や学生でも、パート・アルバイトなどで安定した収入がある方も利用可能

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません 収入が年金のみの方はお申込いただけません

18歳以上74歳以下の人で安定した収入があればプロミスは申し込みできます。

(収入が年金のみの方はお申込いただけません)

ただし、この貸付条件のほかにプロミスでは独自の審査基準があります。

プロミス独自の審査基準を下記の表にまとめました。

| プロミスの審査基準 | |||

|---|---|---|---|

| 総量規制の範囲内 | ほかの消費者金融から年収3分の1を超える借入をしていない | ||

| 過去に、金融事故を起こしていない | プロミスやSMBCコンシューマーファイナンスに関連する金融機関で 返済途中に右のような問題を起こしていない | 長期延滞 | 契約時に決めた返済期日より 2〜3カ月以上も支払いが遅れていること |

| 債務整理 | 法的な方法で借金を整理すること (任意整理・特定調停・自己破産・個人再生など) | ||

| 代位弁済 | 代位弁済とは、利用者が消費者金融に対して支払いが停滞している場合 消費者金融が契約している保証会社が代わりに支払ってくれること 代位弁済後、利用者は保証会社に返済しなければいけない | ||

| 強制解約 | 延滞を何回も繰り返すなど、消費者金融に対して契約違反した場合 消費者金融が一方的に契約を取り消すこと | ||

| 金融ブラック状態ではない | 信用情報機関に金融事故情報に記録されていない | ||

| 申込時に虚偽の申告がない | 個人情報にウソがなく、正直に申告している。 もしもウソの申告をした場合、確実に消費者金融にバレる | ||

| 他社の借入状況が少ない、または、ない | 借入件数・借入額が多い場合、審査に不利 | ||

プロミスの審査基準の重要なことは信用情報に傷がついていないこと。

これが審査に通る大前提となります。

つまり審査通過率を上げるポイントです。

クレジットカードやローンを利用した時の

契約や申し込み・返済などの取引情報のこと。

- 消費者金融などの金融機関の申込

- 契約

- 返済

- 支払いの遅延・滞納

- 債務整理

などの情報を指す。

プロミスの信用情報機関JICCとCIC

プロミスが加入している信用情報機関は

JICC(日本信用情報機構)と

CIC(割賦販売法・貸金業法指定信用情報機関)です。

信用情報を記録している機関

信用情報は

3つの信用情報機関で管理しています。

| 信用情報機関 | |

|---|---|

| JICC 日本信用情報機構 | 主な会員→消費者金融・信販会社 |

| CIC 割賦販売法・貸金業法指定信用情報機関 | 主な会員は→クレジットカード会社・信販会社 一部の消費者金融も会員 |

| JBA 全国銀行協会 | 主な会員→銀行カード会社 |

これら3つの信用情報機関は

信用情報を管理し

消費者金融などに申し込んだ人の信用情報を共有しています。

信用情報機関で自分の信用情報を確認する方法

先ほども書きましたがプロミスの審査基準の中で最も重要なのは『信用情報に傷がついていないこと』です。

プロミスに申し込む女性

プロミスに申し込む女性自分の信用情報に傷がついていたらどうしよう…

審査でさえ不安なのに自分の信用情報がわからないと不安がより大きくなってしまいますよね。

ならば、信用情報機関に情報開示請求をして自分の信用情報がどうなっているのかを確認すればいいのです。

3つある信用情報機関

- JICC(日本信用情報機構)

- CIC(割賦販売法・貸金業法指定信用情報機関)

- JBA(全国銀行協会)

の情報開示手続きについて紹介します。

JICC(日本信用情報機構)で情報開示請求する方法

| JICCの情報開示請求の方法 | |||

|---|---|---|---|

| 開示方法 | スマートフォン | 郵送 | 窓口 |

| 手続きの流れ | 「JICC書類送付アプリ」 ダウンロード ↓ 申込み内容入力 ↓ 本人確認書類を送信 ↓ 自宅に簡易書留で届く | JICCの公式サイトにある 「開示申込書作成フォーム」を印刷・入力 ↓ 申込書・本人確認書類コピー・手数料 同封して郵送 ↓ 自宅に簡易書留で届く | 東京・大阪にあるJICCに来社 ↓ 申込書に記入 ↓ 開示結果の書類が渡される |

| 支払い方法 | クレジットカード(1回払い) コンビニエンスストア(別途161円) ペイジー対応の金融機関ATM(別途161円) ペイジー対応のオンラインバンキング(別途161円) | クレジットカード(1回払い) 定額小為替証書 | 現金 |

| 手数料 | 1,000円 | 1,000円 | 500円 |

| 受付時間 | 24時間 (メンテナンスの時間は除く) | ー | 平日 (祝日・年末年始除く) 10:00〜16:00 |

いずれか1点

- 運転免許証または

- 運転経歴証明書

- マイナンバーカード(個人番号カード)

- 住民基本台帳カード(写真付き)

- 身体障害者手帳

- 各種保険証(健康保険証など)

- パスポート

- 在留カードまたは特別永住者証明書

※マイナンバーカード(個人番号カード)を提出する際は、個人番号部分が見えないように加工してからご提出いただくようお願い致します。

CIC(割賦販売法・貸金業法指定信用情報機関)で情報開示請求する方法

| CICの情報開示請求の方法 | |||

|---|---|---|---|

| 開示方法 | インターネット | 郵送 | 窓口 |

| 手続きの流れ | CICの電話番号にかける (契約で交わした電話番号を使用) ↓ 受付番号の取得 ↓ (1時間以内に操作) 公式サイトに受付番号を入力 ↓ 公式サイトで開示報告書が表示される | 公式サイトにある申込書を印刷・入力 ↓ 申込書・本人確認書類のコピー・定額小為替証書を郵送 ↓ 約10日後に開示報告書が自宅に届く | 本人確認書類のコピー・手数料を用意 ↓ 最寄りのCICの窓口へ ↓ セルフ開示端末で申込内容を入力 ↓ 開示報告書を受け取る |

| 支払い方法 | クレジットカード(1回払い) | 定額小為替証書 | 現金 |

| 手数料 | 1,000円 | 1,000円 | 500円 |

| 受付時間 | 8:00〜21:45 (年末年始も利用可能) | – | 月〜金 (土日祝・年末年始を除く) 10:00〜12:00 13:00〜16:00 |

(参考:CIC公式サイト「自分の信用情報を確認」)

| A.いずれか1点 | B.2点必要な書類(Aの書類がない場合) |

|---|---|

| 運転免許証または運転経歴証明書 マイナンバーカード(個人カード) パスポート 写真付き住民基本台帳カード 写真付き各種障害者手帳 在留カードまたは特別永住者証明書 | 各種健康保険証 各種年金手帳 戸籍謄本または 戸籍妙本(作成日より3カ月以内の原本) 印鑑登録証明書(作成日より3カ月以内の原本) |

※マイナンバーカード(個人番号カード)を提出する際は、個人番号部分が見えないように加工してからご提出いただくようお願い致します。

JBA(全国銀行協会)で情報開示請求する方法

| JBAの情報開示請求の方法 | |

|---|---|

| 開示方法 | 郵送 |

| 手続きの流れ | JBAの公式サイトにある 登録情報開示申込書の様式を印刷・入力 ↓ 申込書・本人確認書類(2種類)のコピー・手数料を 同封して郵送 ↓ 原則 「本人限定受取郵便(特例型)で開示報告書が自宅に届く 簡易書留で自宅に郵送することも可能 |

| 支払い方法 | 定額小為替証書 |

| 手数料 | 1,000円 |

(参考:JBA公式サイト「本人開示の手続き」)

| JBAの本人確認書類 | |

|---|---|

| いずれか2点 | |

| ※有効期限内のもののコピーで可 運転免許証(住所などに変更がある場合は裏面も) 運転経歴証明書(平成24年4月1日以降交付のもの) パスポート 住民基本台帳カード(顔写真付き) 個人番号カード(写真付き・おもて面のみ) 在留カードまたは特別永住者証明書 各種健康保険証 公的年金手帳 福祉手帳 | ※発行日から3カ月以内の原本 戸籍謄本または戸籍妙本住民票(個人番号の記載のないもの) 印鑑登録証明書 |

自分の信用情報を確認するメリット

- 不安がなくなる

- 安心して審査を受けられる

自分の信用情報を確かめるには、少し手間がかかります。

ですが、自分の信用情報を確かめた上で

プロミスに申し込み、審査を受けるほうが

不安要素が減るので、安心して審査を受けられることがメリットです。

お金を借りた金融機関が加盟している信用情報機関に開示請求しよう

情報開示請求はどこの信用情報機関にしてもいいわけではありません。

自分が借りたことのある

金融機関が加盟している信用情報機関に開示請求しましょう。

なぜなら、信用情報機関ごとに加盟している金融機関が違うからです。

借りていない金融機関が加盟している信用情報機関に開示請求をしても

あなたの情報は登録されていないので信用情報が調べられない、というわけです。

たとえば

プロミスなどの消費者金融で借りたことがあるなら

- JICC(日本信用情報機構)

- CIC(割賦販売法・貸金業法指定信用情報機関)

で、情報開示請求の手続きをします。

銀行カードローンでお金を借りたことがないのにJBA(全国銀行協会)に情報開示請求をしてもJBAにはあなたの信用情報が登録されていないので確認できません。

JBAに加盟しているのは銀行カード会社だからです。

自分の信用情報を確認するときは自分が契約したことのある金融機関がどの信用情報機関に加盟しているかを確認して情報開示請求しましょう。

信用情報機関×加盟金融機関の一覧

3つの信用情報機関に加盟している、主な金融機関を下記の表にまとめました。

| 3つの信用情報機関に加盟している金融機関 | ||

|---|---|---|

| 信用情報機関 | 消費者金融 | 銀行 |

| JICC 日本信用情報機構 | SMBCコンシューマーファイナンス(プロミス) アイフル アコム SMBCモビット アロー フクホー ライフティ など | 三井住友銀行 三菱UFJ銀行 みずほ銀行 楽天銀行 イオン銀行 オリックス銀行 など |

| CIC割賦販売法・貸金業法指定信用情報機関 | SMBCコンシューマーファイナンス(プロミス) アイフル アコム SMBCモビット アロー フクホー ライフティ など | 三井住友銀行 三菱UFJ銀行 みずほ銀行 楽天銀行 イオン銀行 オリックス銀行 など |

| JBA全国銀行協会 | 加盟していない | 三井住友銀行 三菱UFJ銀行 みずほ銀行 楽天銀行 イオン銀行 オリックス銀行 地方の第二銀行 など |

信用情報機関ごとに加盟している金融機関は異なります。

よく確認してから、情報開示の手続きを行いましょう。

信用情報に傷がついていた!とは

信用情報に傷がついているとは

- 過去に長期延滞していた

- 現在も他社に延滞を繰り返している

- 債務整理をした

など、金融事故を起こした履歴があることを指します。

これが俗にいうブラックリストに載っている、という状態です。

ブラックリストに載っている自分の履歴は、時間がたてば消える

では、どうすればブラックリストに載っている自分の履歴を消せるのでしょうか?

残念ながら、これは時間の流れを待つしかありません。

つまり、意図的に信用情報機関のブラックリストにある自分の信用情報を消せないのです。

それぞれの信用情報機関の情報保管期間が過ぎるまでただ待つしかありません。

JICCとCICの信用情報保管期間

プロミスが加盟しているJICC(日本信用情報機構)とCIC(割賦販売法・貸金業法指定信用情報機関)の信用情報保管期間をまとめました。

| JICCとCICの信用情報保管期間 | ||

|---|---|---|

| 延滞 | 債務整理 | |

| JICC 割賦販売法・貸金業法指定信用情報機関 | 延滞が解消されてから 最長1年間 | 返済が終わってから 最長5年間 |

| CIC 割賦販売法・貸金業法指定信用情報機関 | 延滞が解消されてから 最長5年間 | 返済が終わってから 最長5年間 |

延滞している借入を返済しても最長5年間は、信用情報機関のブラックリストに載ります。

そのうえ、プロミスなどの消費者金融でお金を借りることも難しくなり審査に落ちる可能性が上がってしまいます。

ブラックリストに載らないよう、借りる前にチェックしよう

ブラックリストに載らないようにするにはプロミスなどの消費者金融で無理な借入をしないことです。

なので、借入をするときに無理のない返済ができるかどうかチェックしてから申し込みましょう。

プロミスの公式サイトには借入シミュレーションがあります。

プロミスで借入可能なのか、申し込む前に確認ができます。

プロミスシミュレーション画面

また、プロミスの公式サイトでは借入・返済シミュレーションが利用できます。

延滞しないように、返済する金額・返済回数など自分で返済する計画を立てられます。

かりれるくんのまとめ

- プロミスの審査通過率は、他社と比べると少しだけ低いよ

- けれど、毎月審査通過率はほぼ一定!安定した新規顧客を獲得している可能性が高いよ

- 審査基準は、信用情報に傷がついていないこと。返済能力があるかどうかが大事だよ

- プロミスが加盟している信用情報機関はJICC(日本信用情報機構)とCIC(割賦販売法・貸金業法指定信用情報機関)だよ

- 自分の信用情報が不安なら、信用情報機関へ情報開示請求をしようね

- ブラックリストに載った信用情報は、延滞を解消しても5年間残るよ

プロミスの審査通過率と審査基準について、わかってもらえたかな?

ブラックリストに載っちゃうと5年間も情報が残っちゃうのはビックリだよね。

完済しちゃえばそれでいいじゃない、とはいかないんだね。

プロミスが貸してくれるかどうか、何か心配ごとがあるなら信用情報機関で確認してみようね。

4.2

- Web完結申込み!30日間無利息!

- 管理人の一押し最短即日融資OK

- 24時間ネット申し込み可能!

注釈

※即日融資は申し込みの時間によって対応ができない場合があります。

※30日間無利息サービスはメールアドレス登録とWeb明細利用の登録が必要です。

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません

※収入が年金のみの方はお申込いただけません