オススメの特集から探す

オススメの特集から探す

消費者金融・銀行カードローン一覧

| 実質年率 審査時間 |

融資限度額 (平均融資額) |

融資目安 (最多融資日数) |

特徴/サービス | 公式サイト | |

|---|---|---|---|---|---|

プロミス

プロミス

|

年4.5~17.8%

- |

500万円

(39万円) |

最短3分 () |

3秒診断 WEB完結 30日間無利息※ 土日融資OK |

お申し込み |

アイフル

アイフル

|

年3.0~18.0%

- |

800万円

(40万円) |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります () |

1秒診断 WEB完結 土日融資OK |

お申し込み |

SMBCモビット

SMBCモビット

|

年3.0~18.0%

10秒事前審査 |

800万円

(81万円) |

最短即日 () |

WEB完結 おまとめ 土日融資OK |

お申し込み |

アコム

アコム

|

年3.0~18.0%

最短20分 |

800万円

(41万円) |

最短20分 () |

3秒診断 口コミが良い 土日融資OK |

お申し込み |

みずほ銀行カードローン

みずほ銀行カードローン

|

年2.0~14.0%

最短当日 |

10万円~800万円

(135万円) |

- (-) |

大口 銀行 |

今すぐ! お申し込み |

auじぶん銀行カードローン

auじぶん銀行カードローン

|

年1.48~17.5%

最短即日 ※通常コース |

最大800万円

(42万円) |

最短即日 (-) |

au IDをお持ちの方はおすすめ |

今すぐ! お申し込み |

三菱UFJ銀行(バンクイック)

三菱UFJ銀行(バンクイック)

|

年1.8~14.6%

- |

500万円

(102万円) |

- (-) |

お試し診断 大口 |

今すぐ! お申し込み |

三井住友銀行

三井住友銀行

|

年1.5~14.5%

- |

10万円~800万円

(116万円) |

最短当日 (-) |

三井住友銀行の口座をお持ちの方にオススメ! |

今すぐ! お申し込み |

楽天銀行スーパーローン

楽天銀行スーパーローン

|

年1.9~14.5%

最短即日 |

10万円~800万円

(149万円) |

最短翌日 (-) |

楽天会員ランクに応じて審査優遇 ※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。 |

今すぐ! お申し込み |

セゾンファンデックス

セゾンファンデックス

|

年2.75~9.9%

最短即日仮審査 |

50,000万円

(1,000万円) |

最短1週間 (-) |

事業者向け |

今すぐ! お申し込み |

※平均融資額とは該当の金融機関に実際にお借入れしたユーザー様(当サイト利用者の投稿)の数値です

※「即日融資」に類する記載につきまして、申込み時間帯によっては対応できない場合がございます。

即日融資は申し込みの時間によって対応ができない場合があります。

30日間無利息サービスはメールアドレス登録とWeb明細利用の登録が必要です。 アイフル 無職の方・在籍確認ができない場合は審査に通りません。融資時間はお申し込みの時間帯により翌日以降になる場合があります。

主婦の場合は満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 SMBCモビット 申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

アルバイト、自営業の方は安定した収入がある方。

WEB完結はPC・スマートフォンからお申込みが対象です。

三井住友銀行のローン契約機なら即日でカード発行

他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。 アコム お借入れ総額により収入証明書(源泉徴収票等)が必要

半年以内にアコムのカードローンまたはクレジットカードに申込をして審査が通らなかった場合は、審査通過の可能性が低いため、他社へお申し込み下さい。

【お金借りる?】では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運営しております。 みずほ銀行 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

自営業者の方も利用できます。

みずほ銀行カードローンのご利用は計画的に

auじぶん銀行カードローン 通常金利:1.48%~17.5%

au限定割誰でもコース:1.38%~17.4%

au限定割借り換えコース:0.98%~12.5% 三井住友銀行 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます セゾンファンデックス 《融資利率》変動金利:2.75%-4.55% 長期プライムレート +1.65%-3.45%

固定金利:4.50%-9.90%

→合算金利:2.75%-9.90%

利用目的:設備投資・運転資金(仕入れ・買掛金の支払等)・事業者ローン組換えなど 諸費用:事務手数料(ご融資金額の1.65%以内(税抜)) 来社にてご契約いただけない場合は、別途22,000円~44,000円(税込)をご負担いただきます。 調査料(ご融資金額の0.55%以内(税込)) 収入印紙代相当額 登記費用(実費) 振込手数料(実費) 中途解約手数料:返済元金の3.0%以内

最新速報

- 注目度

- 口コミ

- 審査情報

- 掲示板回答

| カードローン名 | アクセス数 | リンク |

|---|---|---|

|

プロミス フリーキャッシング |

3717 | 口コミを見る |

|

アイフル 消費者向け無担保ローン |

1507 | 口コミを見る |

|

アコム カードローン |

3180 | 口コミを見る |

|

みずほ銀行 カードローン |

535 | 口コミを見る |

|

SMBCモビット フリーキャッシング |

2419 | 口コミを見る |

|

三井住友銀行 三井住友銀行カードローン |

544 | 口コミを見る |

フクホー 無担保ローン

フクホー 無担保ローン |

9357 | 口コミを見る |

プロミスレディース レディースキャッシング

プロミスレディース レディースキャッシング |

3815 | 口コミを見る |

セントラル キャッシング

セントラル キャッシング |

0 | 口コミを見る |

AGビジネスサポート株式会社 カードローン

AGビジネスサポート株式会社 カードローン |

0 | 口コミを見る |

- 2024年04年22日

専業 オリックス・クレジット VIPローンカード

金利が高めなので交渉したが、ダメだった。 で、弁護士入れて一旦全部解約扱いにして返済した...

- 2024年04年16日

専業 セゾンファンデックス 事業者向け不動産担保ローン

年収430 任意整理2社支払中残80 その他金融70 このような属性でも申し込みから2日で10可決 電...

- 2024年03年22日

専業 スペース

社長さん自ら対応して頂き、他3社をまとめて返済し大変助かりました。 本当に神金融です。

- 2024年03年21日

専業 フクホー 無担保ローン

増額も在籍確認あり、また申込書を送ってから入金まで一週間以上かかりましたが、無事、増額...

絞込み条件で探す

カードローンコラム記事一覧

- 新着記事

- 人気記事

-

2024年04月11日

プロミスで在籍確認の電話なしにできるか聞いてみた

「カードローンを申し込む時、在籍確認の電話で借金のことがバレないか心配・・・」

......

2024年04月11日

プロミスで在籍確認の電話なしにできるか聞いてみた

「カードローンを申し込む時、在籍確認の電話で借金のことがバレないか心配・・・」

......

-

2024年04月11日

【プロミス】最新データから審査通過率と審査基準がわかった!

「プロミスでお金を借りたい」

「けど私は、審査に通るかな…」

プロミスなどの......

2024年04月11日

【プロミス】最新データから審査通過率と審査基準がわかった!

「プロミスでお金を借りたい」

「けど私は、審査に通るかな…」

プロミスなどの......

-

2024年04月11日

個人事業主が総量規制の上限金額の制限なくお金を借りる方法

「事業資金を調達したくて数社に申し込んだけど、なかなか審査に通らない」と悩んでい......

2024年04月11日

個人事業主が総量規制の上限金額の制限なくお金を借りる方法

「事業資金を調達したくて数社に申し込んだけど、なかなか審査に通らない」と悩んでい......

-

2024年04月11日

学生がお金を借りる方法!学生が借入時の審査基準とは?

友人との交際費に教材費、そのほかに学生がお金を必要とするケースは意外に多くあるも......

2024年04月11日

学生がお金を借りる方法!学生が借入時の審査基準とは?

友人との交際費に教材費、そのほかに学生がお金を必要とするケースは意外に多くあるも......

-

2024年04月09日

アイフルの在籍確認はなし?勤務先にバレにくい方法

「アイフルに申し込んだ場合、会社に在籍確認の電話がかかってこないか不安・・・」

......

2024年04月09日

アイフルの在籍確認はなし?勤務先にバレにくい方法

「アイフルに申し込んだ場合、会社に在籍確認の電話がかかってこないか不安・・・」

......

-

2024年04月09日

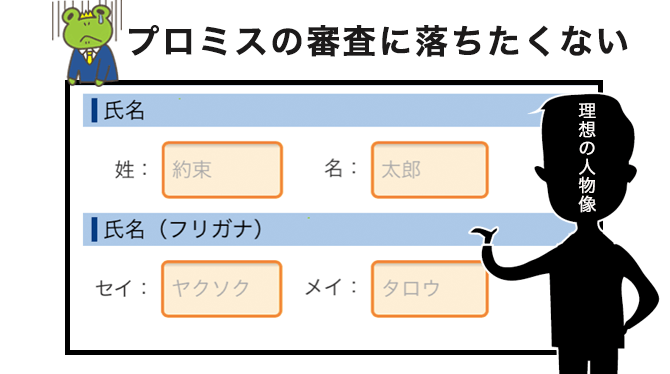

プロミスの申込み項目から審査に落ちない理想的な人物像がわかった!

こんにちは。

「お金借りる?」管理人です。

「プロミスの審査に落ちないか不安......

2024年04月09日

プロミスの申込み項目から審査に落ちない理想的な人物像がわかった!

こんにちは。

「お金借りる?」管理人です。

「プロミスの審査に落ちないか不安......

-

2024年04月01日

フクホーなら、事故ありでも借入できる?!

信用情報に延滞や債務整理などの事故情報が残っている人は、一般的にブラック状態と表......

2024年04月01日

フクホーなら、事故ありでも借入できる?!

信用情報に延滞や債務整理などの事故情報が残っている人は、一般的にブラック状態と表......

「お金借りる?」について

消費者金融とは今すぐ、お金が必要な方に資金を貸し出す会社です。「お金借りる?」では、これら消費者金融へ申込み前に利用中の方へ有益なコンテンツを提供します。

- 「お金借りる?」では消費者金融や銀行カードローンをわかりやすく解説します

- 「お金借りる?」では利用者の方から口コミ、投稿情報をそのままの形で公開します

- 「お金借りる?」では借入から返済まで便利で役立つツールを無料で提供します

当サイトの10大コンテンツ

「お金借りる?」では消費者金融の申込み、借入・返済を安心して利用頂くために以下の10のコンテンツを提供しています。

会社別口コミ

「お金借りる?」に投稿された、消費者金融、銀行カードローンに申込みをした利用者の方々の生の口コミです。2003年運営開始から老舗コンテンツとして17,000件以上(2016年4月現在)の書き込みがあります。良い口コミも悪い口コミも利用者の方の【そのままの言葉】で掲載しています。 悪い口コミも掲載されている数少ない比較サイトです。マル秘審査情報

「お金借りる?」の利用者の方から投稿された審査の可否における情報を掲載しています。どのような方(年収や職業等)が審査に通るかの目安がわかる人気コンテンツとなります。各消費者金融の平均融資額もわかるため、大口で借りたい方には特に嬉しいサービスです。あなたの情報を投稿して頂ければ、他の方の詳細なマル秘審査情報を見ることができます。金融情報掲示板

消費者金融の話題だけではなくお金に関する不安や悩みを相談することができる「お金借りる?」の掲示板です。管理人始め、たくさんの方々の知識で、あなたの「わからない」不安を解決することができます。具体的な質問事項としては、申込み、審査、借入、返済、完済、おまとめ、債務整理などや闇金、金融会社、クレジットカード、奨学金、信用情報、詐欺などお金に関わればOKです。条件サーチ

「お金借りる?」では、金利・限度額・こだわり条件などサーチ条件を選択して消費者金融を探すことができます。サーチ結果では金利、限度額、審査時間や特徴やサービスなどを一覧で比較できます。更に平均融資額や最多融資日数なども確認することができます。、スペックにこだわる方、返済方法や借入方法を軸に調べたい方に重宝するサービスです。特集ページ

審査に不安な方、土日で借りたい方などの限定した条件で選ぶことができる特集ページです。「なぜお勧めなのか?」に焦点を当てて、誰でもわかりやすく丁寧に解説しています。

▶【5分で解決】カードローン審査通過のための5つのポイント

▶土日祝に申込して当日にお金を借りる方法を紹介!

▶今日中にお金借りる方法とカードローンの選び方【21時までなら即日融資OK】

▶カードローンを会社・家族にバレずに借りるための2つの条件

ジャンル、スペック、目的別で比較

消費者金融をジャンル別で人気、口コミ、スペックを総合的に比較して掲載しています。ニーズに合わせた比較になりますので、あなたにピッタリな業者を手早く比較できます。審査実体験レポート

消費者金融、銀行カードローンに実際に申込みした突撃レポート記事です。自動契約機をベースに消費者金融が何を見て審査をするのか?審査に通ったかをレポートします。消費者金融豆知識

消費者金融の基礎知識からマニアックな情報まで網羅しています。安心して利用するには、あらゆる「なぜ?」を「なるほど」に変えていくことが重要です。ローンシミュレーション

毎月の返済額や返済回数、自分はどれだけ借入できるなどシミュレーションできるツールです。毎月どれくらい支払いして、どれくらいの返済期間が必要か事前に調べておきましょう。口コミを読む上での注意事項

消費者金融は他のサービスとは一風違い、お客様に貸し出せるか審査をします。ですので、必ず一定数の方は残念ながら審査に落ちます。

審査に落とされた方は正直、悪い気持ちになることは否定できません。そのはけ口として、当サイトの口コミで審査に落とされた金融会社の悪口を書きたくなります。結果的に悪い口コミが多くなり、口コミから何やら怖い印象を受けてしまいがちです。ですが、審査落ちへの不満からくるものなので、そういうものだと感じで話半分で見てください。

逆に良い口コミは若干集まりにくい傾向があります。「助かった」と借入された方がわざわざ口コミを投稿される方は本当にまれなのです。

良い口コミでも悪い口コミでも読み解くうえで大切な3つポイントがあります。

- 具体的根拠や詳しく書かれているか?

- 短い一言の書き込みは重視しない(特に悪口系)

- 直近(1か月程度)の書き込みだけで判断せず全体の傾向(半年程度)をつかむ

これら今後は口コミの考察コンテンツを立ち上げ更に皆様に役立つサイト作成を実施します!